Taux réduit d'IS et appartenance à un groupe :ce que la décision du Conseil d'État change pour vous

Une décision récente du Conseil d'État rebat les cartes sur l'éligibilité au taux réduit d'impôt sur les sociétés. Les filiales de groupes concernées disposent d'un délai exceptionnel pour régulariser leur situation sans pénalité.

Le taux réduit d'IS : un avantage réservé aux petites entreprises

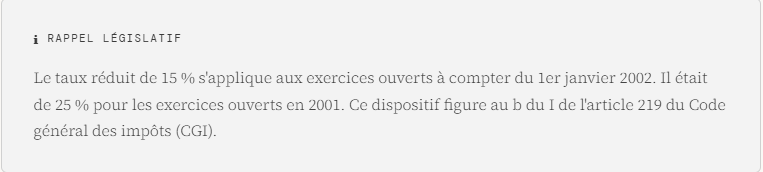

En France, les sociétés soumises à l'impôt sur les sociétés peuvent, sous certaines conditions, bénéficier d'un taux d'imposition réduit à 15 % sur une fraction de leurs bénéfices. Ce dispositif, prévu à l'article 219 du Code général des impôts, s'applique aux bénéfices dans la limite de 42 500 euros par exercice de douze mois, le solde étant soumis au taux normal de 25 %.

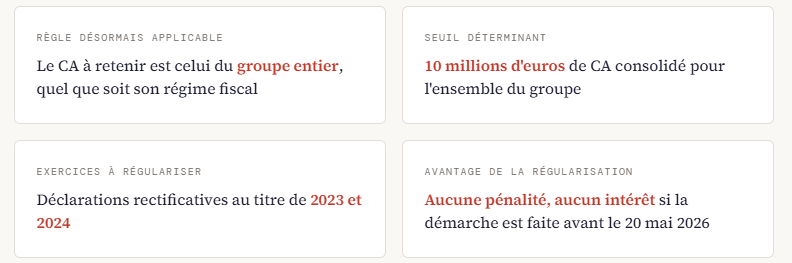

Pour en bénéficier, la société doit remplir deux conditions cumulatives : son capital social doit être entièrement libéré et détenu à au moins 75 % par des personnes physiques (ou par des sociétés elles-mêmes détenues dans les mêmes proportions), et son chiffre d'affaires hors taxes ne doit pas excéder 10 millions d'euros. C'est précisément sur cette seconde condition que la récente décision du Conseil d'État vient apporter une clarification déterminante.

La décision du Conseil d'État du 13 mars 2025 : une clarification majeure

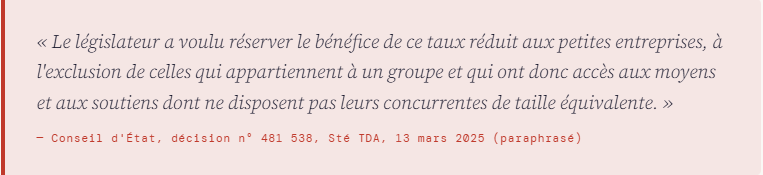

Dans son arrêt n° 481 538 (affaire Société TDA), rendu le 13 mars 2025, le Conseil d'État a tranché une question qui faisait l'objet d'interprétations divergentes : lorsqu'une société appartient à un groupe, quel chiffre d'affaires faut-il retenir pour apprécier l'éligibilité au taux réduit d'IS ?

La réponse de la haute juridiction est sans ambiguïté : il convient de se référer, en tout état de cause, au chiffre d'affaires consolidé de l'ensemble du groupe auquel appartient la société, et ce qu'il s'agisse d'un groupe fiscalement intégré ou non.

En s'appuyant sur la jurisprudence de la Cour de justice de l'Union européenne (CJUE), le Conseil d'État rappelle que la philosophie de ce dispositif est d'avantager les véritables petites entreprises indépendantes, qui ne disposent pas des mêmes leviers financiers, organisationnels et commerciaux que les filiales de grands groupes. Une filiale dont la société mère réalise plusieurs dizaines de millions d'euros de chiffre d'affaires ne saurait donc prétendre au même traitement fiscal qu'une TPE isolée.

Qu'entend-on par « groupe » dans ce contexte ?

La notion de groupe retenue par le Conseil d'État ne se limite pas aux groupes fiscalement intégrés au sens de l'article 223 A du CGI. Elle englobe l'ensemble des structures liées par des liens capitalistiques ou de contrôle, qu'elles aient opté ou non pour le régime d'intégration fiscale. En d'autres termes, même si votre société ne fait pas partie d'un groupe intégré fiscalement, l'appartenance à un ensemble économique cohérent suffit à déclencher l'application de cette règle.

Quelles entreprises sont concrètement concernées ?

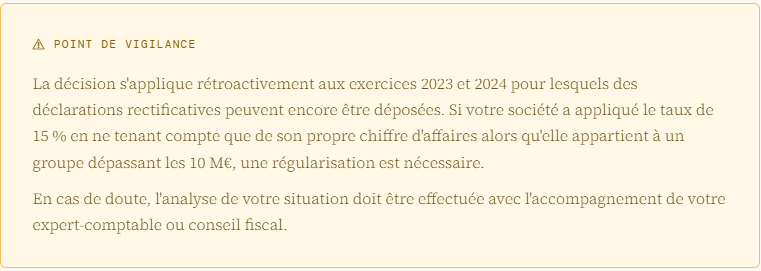

Cette décision concerne toutes les sociétés membres d'un groupe dont le chiffre d'affaires consolidé dépasse 10 millions d'euros, mais qui ont appliqué le taux réduit de 15 % en se fondant uniquement sur leur propre chiffre d'affaires — lequel restait, lui, en dessous du seuil.

- Une filiale dont le CA propre est inférieur à 10 M€ mais dont la maison mère dépasse ce seuil

- Une holding animatrice dont le chiffre d'affaires du groupe excède 10 M€

- Toute société contrôlée par une autre société, même sans intégration fiscale formelle

- Les sous-filiales appartenant à un groupe, même éloignées dans la chaîne de participation

La régularisation : modalités et calendrier

Consciente que cette clarification jurisprudentielle peut surprendre certaines entreprises qui ont appliqué de bonne foi une interprétation différente, l'administration fiscale a mis en place un dispositif de régularisation exceptionnel et bienveillant.

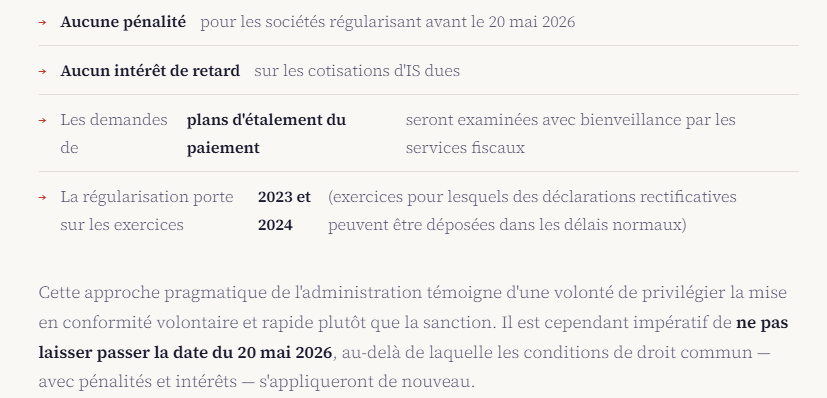

Des conditions de régularisation favorables

L'administration a clairement signalé sa volonté d'accompagner les entreprises dans cette mise en conformité, en affichant une position particulièrement accommodante :

Que faire dès maintenant ?

Si vous pensez être concerné par cette situation, voici les étapes recommandées pour agir efficacement avant l'échéance :

- Vérifier si votre société appartient à un groupe au sens économique et capitalistique, même en l'absence d'intégration fiscale

- Calculer le chiffre d'affaires consolidé de l'ensemble du groupe pour les exercices 2023 et 2024

- Comparer ce chiffre d'affaires avec le seuil de 10 millions d'euros

- Si le seuil est dépassé, quantifier le complément d'IS dû au taux normal (25 %) sur la fraction bénéficiaire concernée

- Déposer les déclarations rectificatives et régler les cotisations dues avant le 20 mai 2026

- Si nécessaire, solliciter un plan de règlement auprès du service des impôts des entreprises compétent

Synthèse : les points essentiels à retenir

Source officielle : Direction générale des Finances publiques (DGFiP) — Publication du 14 avril 2026.

Arrêt de référence : Conseil d'État, n° 481 538, Société TDA, 13 mars 2025.

www.impots.gouv.fr — Consulter la publication officielle →

Cet article est rédigé à titre purement informatif et ne constitue pas un conseil juridique ou fiscal. Chaque situation étant particulière, nous vous recommandons de consulter votre expert-comptable ou conseiller fiscal pour évaluer les conséquences concrètes sur votre entreprise.